【保存版】だから学校では教えられない!お金の抜け道!

今回は「会計ベーシックデザイン」ということで、知らないとヤバイ税金の基本的な知識とその抜け道を解説します。

まず、会計の授業は義務教育では学ばない!なぜでしょうか?・・・これを知ると国は税金をとれないから教えないんですね〜。

せこい。

これを知って実践するだけで身の回りのお金が数千万と変わっていきます!というのは情報商材屋が言ってそうな導入ですが、騙されたと思って見てもらえたら驚きの連続だと思います。

事業者はどれだけ収入を得たかではなく、どれだけお金を残せたかが重要になる!そのお金の残し方の解説はじめます。

<貯金の仕方は2種類>

・収入を増やす

・出費を減らす

ほとんどの人が知らない、もう一つは・・・?

あなたは説明できますか?

課税所得とは?

可処分所得とは?

あなたの収入はいくらですか?

あなたの所得はいくらですか?

これを理解していない人が多い!

会計は言葉を難しくしているだけで、本質的にはとても簡単!

本当かよー・・・計算苦手だし。

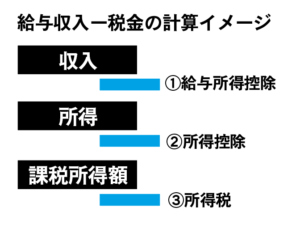

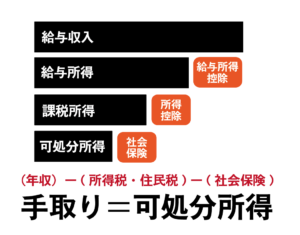

収入ー控除(経費)=所得

収入・・・給料に書いてある額面

所得・・・残ったお金

では、控除とは・・・?

この世は収入に対しての税金は無い

収入税ではなく所得税

「年収1000万円の人は所得税で半分持っていかれる」と聞いたことありませんか?

んなわけあるかい!

(年収1000ー控除)×税金

年収1000万円から控除を引いて、それに税金をかける。これだけである。

控除とは?

例)

・あなたは1000万円稼いだが、子供が100人います。

・あなたは1000万円稼いだが、独身です。

・あなたは1000万円稼いだが、病気です。

この状況から、それぞれ同じように税金をとれるか?

→とれない!

だから、「収入ー控除」で公平にして、税金をかける。

控除・・・個人個人の生活環境の違いを公平に反映させるもの

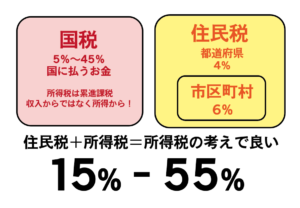

税金は大きく分けて2種類

①国税・・・所得に対しての税金

②住民税・・・都道府県と市区町村と2つあるが、「住民税」と一括りに考えて10%で良い

実質的な所得税はMIN15%、MAX55%となる。

サラリーマンの例

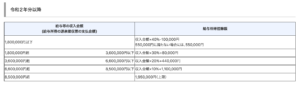

サラリーマンは給与収入があり、「給与所得控除」がある

給与収入ー給与所得控除等=所得

※給与所得控除は決められた額(国税庁のHP参照)

参考)給与所得控除

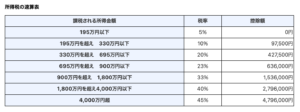

所得ー所得控除=課税所得

※所得控除は子供や寄付や病院に行ったりと、その人に合わせたもの

課税所得×所得税率ー控除額=所得税額

例)

あなたは300万円の給与をもらっています。(上記の国税庁HPの表を参照)

収入金額300万円×30%+8万円=98万円

300万円ー98万円=202万円が所得

控除は無しと考え、202万円が課税所得

202万円に対して税金がかかる

202万円(課税所得)に対して所得税率がかかる

所得税は5~45%だが、住民税10%も含むのでプラスする

表の上から2番目の10%に該当するが、住民税+10%で20%になる。

202万円×20%(所得税率)ー97,500円(控除額)=約30万円が所得税額になる。

300万円ー30万円=270万円が手取りになる!

もう一つ引かれてるの忘れてるでしょ。

そう、社会保険料!これは税金ではなく、保証!

ここでもう一度流れを整理!

①収入から一律で給与所得控除が引かれると所得が出る

②所得から所得控除(人によって変わる)を引くと課税所得額がでる

③課税所得額に対して所得税がかかる

これが、300万円の収入の人だったら、約30万円になる。

課税所得額×14.4%(下記の表参照)

課税所得に14.4%をかける(年金・健康保険・雇用保険)

課税所得額はいくらですか?

202万円×14.4%=約30万円となる

収入の300万円から30万円の所得税と

30万円の社会保障が引かれると手取りは240万円となる。

<給与収入ー社会保障の計算イメージ>

| 社会保険の種類 | 保険料の本人負担率 |

| 厚生年金 | 9.15% |

| 健康保険 | 4.95% |

| 雇用保険 | 0.3% |

| 合計 | 14.4% |

これで基本的な税金の仕組みや税率計算ができた!

これを理解できれば、確定申告(青色)が自分でできるということですね。

お金が残る3つの魔法

ここからは劇的にお金の感覚が変わってきます!

例)携帯代が毎月1万円だとします。あなたが支払っているのは本当に1万円ですか?

また意味わかんないよ…

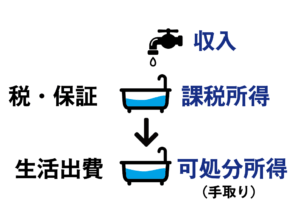

まずはこの図を頭にいれよう!

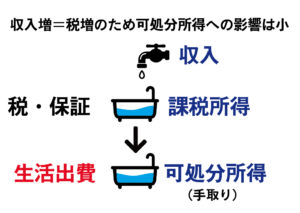

収入という水道の蛇口を捻る

→課税所得のバスタブに貯まるここから溢れ出たものが税金や社会保険になる

→課税所得のバスタブで貯まったものが下に落ちて、可処分所得のバスタブ(手取り)となる

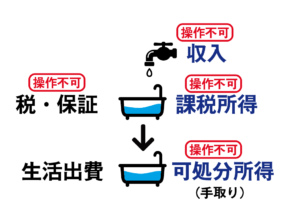

サラリーマンは、収入が操作できない!

=課税所得のバスタブから溢れ出る税金の額はコントロールできないので、手取りも変わらないから、唯一コントロールできるのは出費しかないのです。

これがほとんどの主婦やサラリーマンの脳内である。

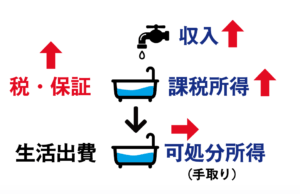

ここで、残業や副業をしてもっと稼ごう!としたところで、累進課税の日本では手残りの影響はあまり大きく無い。(850万円の壁・・・850万円を超えると手取りが逆に少なくなる)

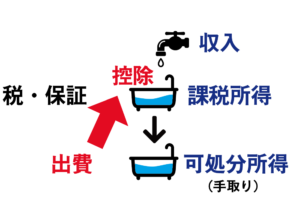

控除を上げる?

ここで重要なのが「控除を上げる」こと。

控除を上げると、必然的に可処分所得が増える。

収入が変わらないと生活出費に焦点を当てるしか無い。

生活出費とは・・・家賃、飲食代、通信費、駐車場代、車、光熱費など

この生活出費は可処分所得から出しているが、これを課税所得から出費すると「控除」になる。

課税所得から出費を出すのが一つの方法となる。

課税所得出費

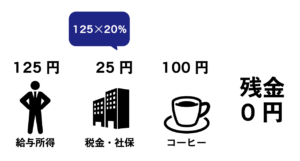

例)給与所得は100円のコーヒーを買うのにいくら必要ですか?

給与所得は税金が引かれる前なので、課税所得では無い。

だから、100円を買うのには125円が必要。

125円稼いで125円の20%税金がとられると簡易的に計算。

125円ー25円=100円でコーヒーが買えて、残金は0円となる。

ここで、可処分所得ではなく、課税所得のバスタブから出費させると20円手残りがある!

コーヒーは100円じゃなかった!

これを知ってるだけで今後数千万円変わってくるとはこのことですね。

所得分散

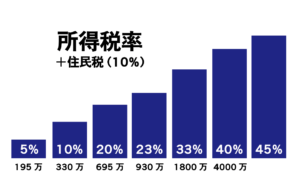

所得税率は5%〜45%ですが、わかりやすく住民税も含めて考えるので+10%します!

=15%〜55%という考え方。(表の数字から10足す)

課税所得が195万円以下の人は5%

4000万円以上の人は45%

年収ではなく、課税所得ですよっと。

課税所得・・・年収がいくら高くても、医療費等でものすごくお金がかかっている人は5%に該当する!

給料が上がれば上がるほど、税金があがることには変わりない。

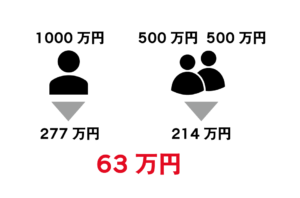

例)あなたは課税所得が1000万円あります。いくら払いますか?

上記の表を参考にすると、所得税率は33%+住民税10%で=43%になる。

1000万円ー277万円=723万円が手残り

※社保は引いていません

これを、家族(奥さんなど)に分散させる。

すると、1000万円と500万円で63万円も変わってくる…

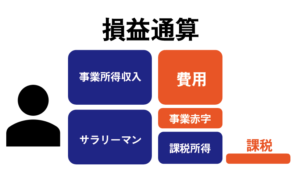

個人事業主や法人を起てる

法人や副業で収入が入った。出費は可処分所得のバスタブではなく、課税所得のバスタブから出す。経費が増えると事業所得で賄うが、それを超えると赤字になり、サラリーマンの収入からも引くことができる。すると、課税所得が減少し、減少した課税所得に対して課税されるので、税金の量が少なくなる!

さらに、大きな出費があり、事業所得も課税所得も超えた場合、個人事業主だと3年間繰り越すことができる!(法人だと9年間)

ということは、一つ会社(個人事業主でも良い)を持ちましょう!

まとめ

・経費は課税所得のバスタブから摘出するべき!

・100円のコーヒーすらも値段が変わる!

・所得分散を行い、所得手取りを増やす!

・損益通算を行い、給与と事業収入を確定申告すると還付が受けられる!

ということで、頭悪くても「数千万変わる」という意味が理解できた〜〜!

【竹花貴騎】

MUPカレッジ 竹花貴樹オンラインスクール

公式Instagram

公式Youtube

コメント

[…] 参照:【保存版】だから学校では教えられない!お金の抜け道!-個人編- […]